Analyse hebdo 01/05/2020

Analyse hebdomadaire du vendredi 1er mai 2020.

Semaine guidée par les chiffres macroéconomiques, les banques centrales et les publications US.

Comme attendu au chapitre macro rien n’est bon. Même si l’impact de la pandémie n’affecte que le mois de mars, les traces sur l’économie sont déjà flagrantes. Sur le premier trimestre, les PIB US et Européens sont ressortis fortement négatifs. -4,8% aux Etats-Unis, -5,8 en France, -3,8 en zone Euro. Les chiffres du chômage impressionnent aux US, 30 millions. En Europe les mesures de chômage technique limitent actuellement les taux à 8,5% en France et 7,4% en zone Euro.

Les processus de déconfinement se mettent en place très progressivement, mais l’impact du Covid-19 s’annonce désastreux pour Q2.

La Fed et la BCE se sont exprimées aux travers de Mr Powell et de Mme Lagarde. Comme attendu, du coté Fed l’artillerie lourde inonde l’économie américaine de liquidité. Le bilan de la Reserve Federal n’a jamais connu de tel sommet. Il atteint 30% du PIB US. Coté BCE, le discours de Christine Lagarde n’a, une fois de plus, pas impressionné les marchés. Il est vrai que l’économie Européenne est très bancarisée, donc les mesures annoncées ont été plus en direction des banques que des liquidités. Retenons que dans tous les cas, elles seront la, whatever it takes, mais que du coté Européen, même si la monétisation des dettes est toujours un outils activable, sa mise ne œuvre est loin d’être actée.

Du coté des publications, ce qu’il est convenu d’appeler le S&P5, les GAFAM, ont toutes publié. Et force est de constater que la pandémie actuelle démontre la force de leur modèle économique ainsi que leur statut de valeur refuge. Toutes sont au dessus du consensus et Microsoft se paye le luxe d’être au dessus du consensus d’avant pandémie. Ces valeurs ont poussé les indices américains sur les records de hausse mensuelle, +12,5% pour le S&P500 ainsi que sur le Nasdaq.

Depuis Janvier 2020, Google +0,35%, Apple 1,3%, Facebook 0%, Amazon +25% et Microsoft +13,2%.

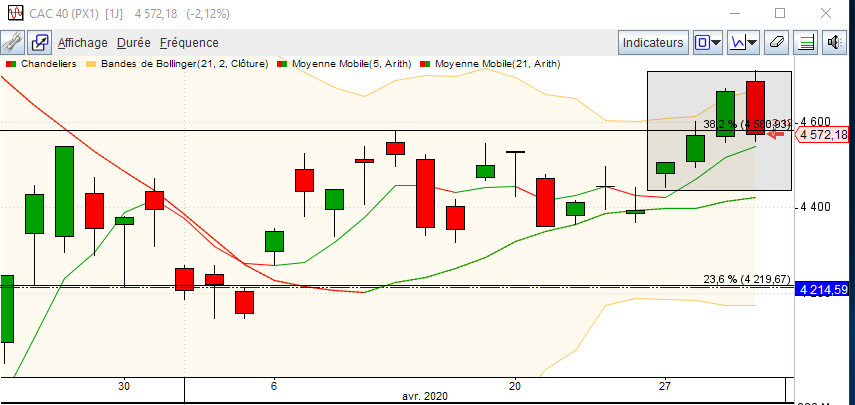

Le CAC40 a clôturé la semaine en hausse de 4,07% après avoir pour sa sixième tentative, mercredi, cassé sa résistance de 4600 points. Cependant ce fut de courte durée puisque hier après le discours de Christine Lagarde, tous les indices se sont repliés de plus de 2%. Par conséquent la clôture hebdo se fait sous les 4600 à 4572 points.

On note que cette hausse hebdomadaire s’est faite sans aucun soutien tant sur les actions que sur les dérivées. Le volume quotidien sur les actions a été inférieur à 2,5 Mrds €.

Moins de 3000 contrats futures ont accompagné la hausse et le volumes totales, sur le CAC40, est de 174K contrats. Un plus bas historique. Le volume d’options est encore plus ridicule avec 20K contrats et quasiment aucune couverture. Moins de 2500 PUT sur les niveaux 4400 et 4300.

Cette hausse hebdomadaire n’est par conséquent absolument pas étayée et comme la protection des portefeuilles semble avoir disparue, il faudra bien surveiller, à la baisse, la rupture des 4500 sur le future Mai. Celle-ci nous entrainerait vers un autre support qu’il vaudrait mieux ne pas casser sur 4350 points.

A la hausse, toujours la même résistance au dessus de 4600, et toujours les mêmes questions autour du potentiel de hausse.